Quartalsbericht 1. Quartal 2025:

US-Disruption führt zu erhöhter Verunsicherung in Politik, Wirtschaft und Märkten

Das 1. Quartal 2025 war gekennzeichnet von Disruptionen der Trump-Administration in vielen Feldern. Sie haben zur Folge, dass die eingeübten Systematiken, die unsere Welt seit 1945 maßgeblich bestimmten, in Frage gestellt sind. Die Folge ist eine erhöhte Verunsicherung in der Realwirtschaft als auch an den Finanzmärkten.

Der grundsätzlich multilaterale Ansatz der Globalisierung in einem bei weitem nicht perfektem System, tendiert insbesondere durch die aktuelle US-Politik zu einer Politik der bilateralen Beziehungen, in der sich zunehmend das Recht des vermeintlich Stärkeren bestimmend sein soll. Gleichzeitig setzt sich der Emanzipationsprozess des Globalen Südens fort, der nach wie vor das System der multilateralen und rechtsbasierten Ordnung anstrebt.

Die US-Regierung agiert völlig losgelöst vom Völkerrecht mit Interessen an Grönland, Kanada und dem Panama-Kanal. Drohungen, die Ziele im Zweifelsfall auch militärisch zu erzwingen, stehen im Raum. Dieser Politikansatz verunsichert.

Andererseits ist die US-Regierung fokussiert, den Ukraine-Krieg zu beenden und die wirtschaftliche Kooperation mit Russland auch gegen den Widerstand in großen Teilen Europas, allen voran in Frankreich und dem UK, wiederzubeleben. Das wirkt positiv.

Der Nahost-Konflikt bleibt virulent. Die loyale Haltung der USA gegenüber Israel, dessen Taten vom IGH als Genozid gewertet werden, ist ausgeprägt. Ob Palästina eine Zukunft hat, ist offen. Davon unabhängig erscheint eine nachhaltige Befriedung der Region außer Sichtweite.

Die US-Zollpolitik ist aktuell der ökonomisch entscheidende Belastungsfaktor. Zölle können gerechtfertigt sein, wenn sich ein Entwicklungsland preislich nicht gegen den internationalen Markt wehren kann und mit Handelsbarrieren den Aufbau der eigenen Wirtschaft unterstützt.

Unter ähnlich starken Nationen wirken Zölle wie administrierte Preiserhöhungen. Sie belasten die Wirtschaftssubjekte und das Potenzialwachstum. Die Unsicherheit, ob die aggressive Zollpolitik der USA zu größeren Handelskriegen führen wird, forcierte im Verlauf des 1. Quartals 2025 zunehmende realwirtschaftliche Verunsicherung und Risikoaversion an den Finanzmärkten.

Zollpolitik und Handelsbarrieren

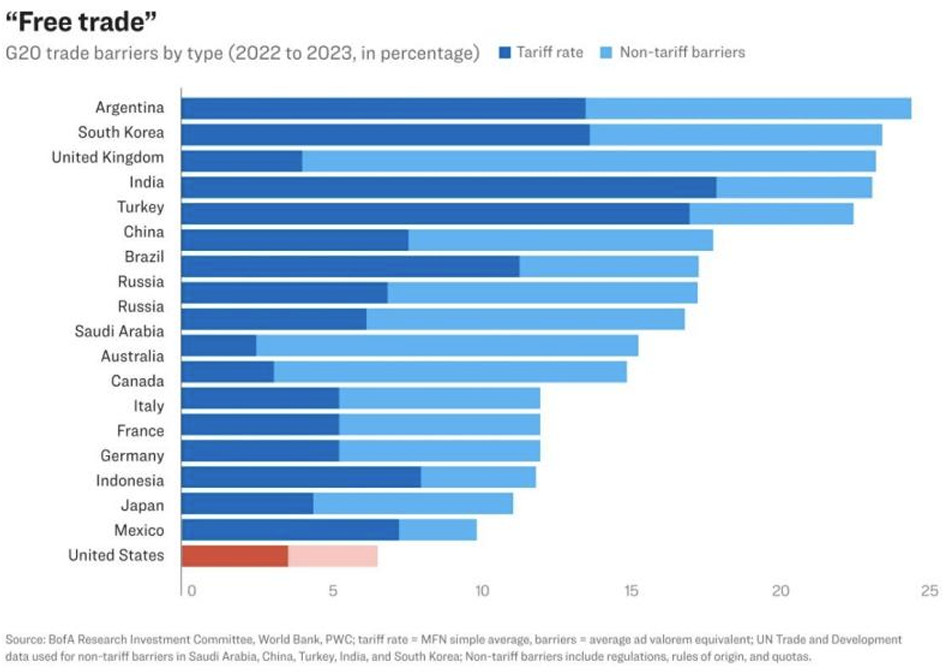

Wenn sich Trump über zu hohe Zölle anderer Nationen echauffiert, dann hat er zunächst einen Punkt.

Denn innerhalb der G20 sind die USA das Land, welches bislang die geringsten Zölle und nichttarifären Handelshemmnisse aufweist. Dies zeigt die Berechnung der Bank of America sehr klar auf.

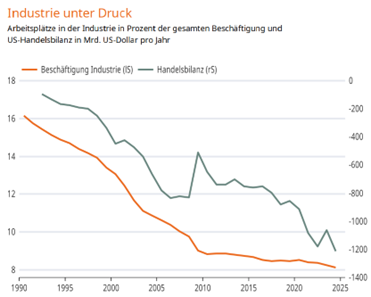

Seit Jahren versuchen die USA ihre Handelsdefizite zu verringern. Die Trump Administration beklagt nunmehr lautstark, dass dieses Handelsdefizit Diebstahl sei und man dies nunmehr rigoros korrigieren müsse.

Sie scheint dabei zu vergessen, dass der Dollar immer noch Leitwährung und erste Reservewährung in der Welt ist. Voraussetzung für deren Erhalt ist, dass die USA ein Handelsdefizit fahren, welches dazu beiträgt, dass mehr Dollar international zirkulieren.

Wenn sich Länder in der Vergangenheit dagegen gewehrt haben und etwa Öl in anderen Währungen als dem USD verkaufen wollten, wie dies der Irak unter Saddam und Libyen unter Gaddafi versuchten, marschieren die Amerikaner in das Land ein und machen es dem Erdboden gleich. Es ging bei diesen US-Angriffskriegen keineswegs um Demokratie oder westliche Werte, sondern um geopolitische Machtdemonstration.

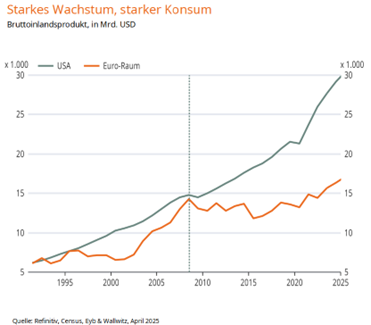

Gerade weil nahezu die ganze Welt die amerikanischen Staatsanleihen kauft und damit das Wachstum der USA fördert, ist Trumps Ansicht, dass er wegen der Handelsdefizite von der Welt bestohlen wird, geradezu absurd. Die USA wachsen beispielsweise deutlich schneller als Europa und der Euro-Raum.

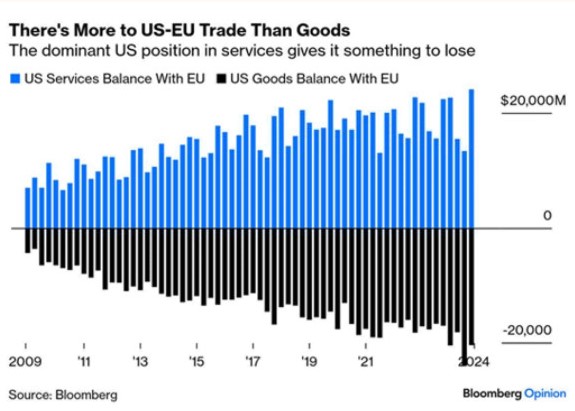

Zudem stehen dem Handelsdefizit bei Gütern deutliche Überschüsse bei Dienstleistungen entgegen. Diese werden vor allem durch die Tech Giganten generiert.

In diesem Bereich haben die USA durch Trumps Zollpolitik eine Menge zu verlieren.

Auch wenn Trump, vorsichtig ausgedrückt etwas rigoroser vorgeht, ist dessen Zollpolitik kein neues Phänomen, sondern folgt in Kontinuität, was vorher bereits Obama, Trumps erste Präsidentschaft und Biden umsetzten.

Entscheidend ist dabei die faktische Zerstörung der WTO (Welthandelsorganisation) durch die USA, indem man die Richterposten in der Phase 2014 – 2019 nicht neu besetzte und die Schiedsgerichte somit handlungsunfähig wurden.

166 von 193 UN-Staaten unterwerfen sich der Gerichtsbarkeit der WTO. Sie ist/war das Gerüst der Globalisierung durch einen belastbaren Rechtsrahmen. Die Zoll- und Sanktionspolitik der USA stellt seit Jahren einen kontinuierlichen Bruch des WTO-Rechts dar, der nicht verfolgt werden kann, da die Schiedsgerichte nicht handlungsfähig sind.

Multipolare statt unipolare Weltordnung

Der Hintergrund für diese Politik der letzten US-Administrationen ist geopolitisch zu begründen. Sie liegt in der Verschiebung der internationalen Ordnung von einer unipolaren Welt, in der die USA nach Belieben die internationale Politik dominierten zu einer multipolaren Welt.

Die Dominanz der westlichen Welt (G7) gegenüber dem globalen Süden ist verlorengegangen. Während der Westen 1980 das globale BIP mit 80% dominierten, liegt der Anteil des globalen Südens heute bei fast 70%. Die USA muss sich auf eine multilaterale Ordnung einstellen und möchte sich in der Transitionsphase der strukturellen Schwächen entledigen, die das unilaterale System den USA zuvor erlaubten hohe Handels- und Haushaltsdefizite zu fahren.

Dazu bedarf es einer Reindustrialisierung der USA nach der willentlichen Deindustrialisierung ab Anfang der 90er Jahre. Die Maßnahmen der genannten US-Präsidenten weisen alle in diese Richtung.

Verschärfter Politikansatz der US-Regierung

Zunächst die Zerstörung der WTO-Gerichtsbarkeit begonnen unter Obama, dann das nicht mit WTO-Recht konforme IRA-Programm und jetzt ultimativ der Zollkonflikt, wo die USA ihre relative Stärke gegenüber Drittländern ausspielen können, von der sich die Trump Administration eine vorteilhaftere Position im Rahmen der anstehenden multilateralen Ordnung sichern möchten.

Die US-Regierung sagt, dass diese Zölle der Anfangspunkt für Verhandlungen seien und nicht der Endpunkt. Tatsächlich haben sich zahlreiche Nationen entsprechend geäußert. Andererseits führt Trump seinen erratischen Weg fort, indem er verkündete Zölle wieder aussetzt und Maßnahmen, die Tech-Giganten negativ betreffen aufhebt.

Fazit: Die Weltwirtschaft hielt im ersten Quartal trotz Krisenherden und US-Disruptionen weitgehend das Niveau der erwarteten Expansion. Die Konjunkturverläufe zwischen den Wirtschaftsräumen des Westens und des Globalen Südens bleiben deutlich pro Globalem Süden ausgerichtet. Innerhalb der Industrienationen fällt Europa gegenüber den USA weiter ab.

Während sich der „Globale Süden“ unter-einander weiter globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, läuft der „Westen“ das Risiko, durch Abgrenzungspolitik gegenüber China und Russland unterproportional zu wachsen.

Die Neuausrichtung der USA zur Wiederaufnahme der wirtschaftlichen Kooperation mit Russland, die im Putin/Trump Telefonat in Aussicht gestellt wurde, mag der US-Wirtschaft bei Umsetzung weitere Vorteile gegenüber der Ökonomie Europas ver-schaffen.

Es bleibt abzuwarten, welche Schleifspuren die zunächst radikaler als erwartet aus-geführte US-Zollpolitik erbringt. Die Antwort der Börsen war sehr negativ und wohl auch ein Grund, dass Trump von einigen Positionen abgerückt ist nach dem Motto – war doch nicht so gemeint.

2025 – Ein Jahr der Turbulenzen?

Die von den USA ausgehenden politischen und wirtschaftlichen Turbulenzen wirken sich grundsätzlich auf die globale Wirtschaftsaktivität belastend aus.

Der Politikstil maximaler Forderungen der Trump-Administration irritiert. Ermutigend ist dann die wieder im Raum stehende Verhandlungsbereitschaft, mit dem Ziel, für die USA günstige „Deals“ abzuschließen.

Anfang April ist es zunächst zur Verhängung der angekündigten, aber stärker als erwartet ausgefallenen US-Zölle gekommen.

Anschließend ist Trump laut aktuellen Aussagen bereit, nachzuverhandeln. Die Reaktionen bezüglich der betroffenen Länder sind nach manchen martialischen Einlassungen zu Beginn (u.a. Kanada) diplomatischer geworden. Viele Länder sind zu Konzessionen gegenüber den USA bereit, um die Zollhöhen zu nivellieren. Zu ihnen gehören Indien, Vietnam und zuletzt auch die EU, die laut Presseberichten diesbezüglich Handlungsfelder definiert.

Nicht nur die seitens der USA mit Zöllen belegten Länder sind ökonomischen Stresszuständen ausgeliefert. Die Daten aus den USA belegen, dass die zunächst positive Wahrnehmung der Trump-Politik zunehmend konterkariert wird. So nimmt der Optimismus kleiner Unternehmen seit zwei Monaten ab. Das Verbrauchervertrauen brach förmlich ein.

Die Mahnungen seitens der Wirtschafts-verbände nehmen ob der US-Politik deutlich zu. Es kursieren Warnungen vor einem Negativwachstum. Als Fazit lässt sich ziehen, dass die heiß gekochte „Suppe der Zölle“ wohl nicht ganz so heiß ausgelöffelt wird, aber dennoch bereits jetzt deutliche Spuren hinterlassen hat.

Der Finanzmarkt und die Wirtschaft

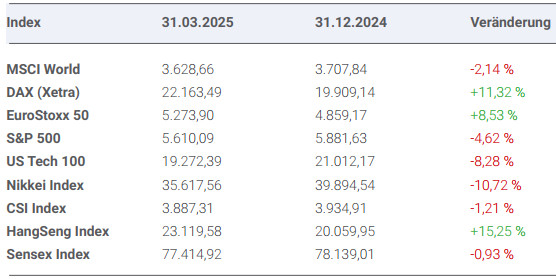

An den Finanzmärkten ergaben sich im Winterquartal Neubewertungen. Europäische Aktienmärkte gewannen Boden. Fernöstliche Aktienmärkte lieferten ein heterogenes Ergebnis. So stiegen der Hangseng (Hongkong) und der Kospi (Südkorea), Festlandchina verlor leicht, ebenso wie der indische Markt. Der Nikkei (Japan) verlor signifikant. US-Aktienmärkte gaben deutlich nach. Europäische Rentenmärkte tendierten schwächer, US-Rentenmärkte dagegen freundlich. Krypto-Anlagen verloren signifikant. Edelmetalle waren stark nachgefragt. Der EUR konnte gegenüber dem USD zulegen.

Aktienmärkte: Divergentes globales Bild

Das Winterquartal war an den Aktienmärkten geprägt von einem hohen Maß an Heterogenität. Der MSCI-World Index verlor im Quartalsvergleich, was auch am hohen US-Anteil im Index lag (-2,14 %). Dagegen reüssierten die europäischen Märkte. Das galt noch mehr für den Hangseng (Hongkong). US-Märkte standen dagegen unter erheblichem Druck. Auch der Nikkei (Japan) gab deutlich nach.

Tab 1: Vergleich der Aktienmärkte im Quartalsverlauf

© Netfonds AG

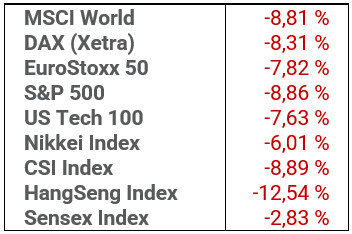

Nach verkünden der Zollpolitik befanden sich die Märkte in den ersten beiden Aprilwochen vorübergehend im Panikmodus und verloren im Schnitt fast 10%.

Tab 2: Entwicklung der Aktienmärkte in den ersten beiden Aprilwochen

Zwischenzeitlich haben sich die Märkte beruhigt und tendieren wie zu erwarten wieder nach oben. Für das Frühlingsquartal gilt es, die Wendungen in der Geopolitik und in der Zollpolitik eng zu begleiten. Entspannungen liefern Aufwärtspotenzial.

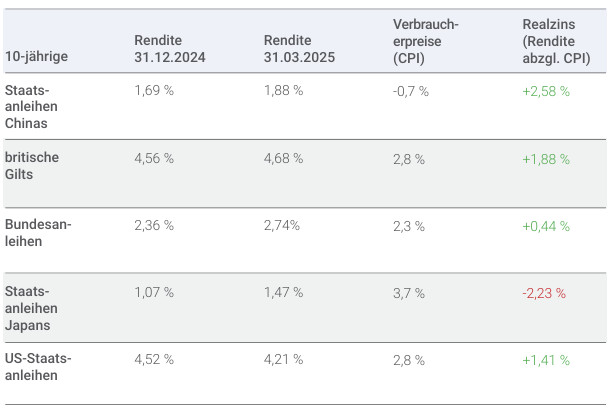

Rentenmärkte: Steigende Renditen in Europa, fallende Renditen in den USA

Die Rentenmärkte der USA und Europas zeigten sich im Verlauf des 1. Quartals 2025 in unterschiedlicher Verfassung. Die Hintergründe sind vielfältig.

Augenfällig war und ist, dass die Zinssenkungen der EZB und der Bank of England am Rentenmarkt nicht verfingen. Offenbar gibt es ein Vertrauensdefizit der Märkte gegenüber den beiden Zentralbanken. Dagegen wurde die abwartende Haltung der US-Notenbank an den Rentenmärkten honoriert. Ein weiterer Grund für den US-Renditerückgang liegt in sich abschwächenden Datensätzen, insbesondere bei Sentiment-Indikatoren.

Tab 3: Vergleich der Rendite-Entwicklungen an den Rentenmärkten

© Netfonds AG

Fazit: Die massiven Schuldenprogramme der EU für Waffen (konsumtiv) und auch Deutschlands (mindestens 50 % konsumtiv) werfen neben der prekären Haushaltslage Frankreichs aber auch Großbritanniens lange Schatten auf europäische Rentenmärkte. Die nur geringen Wirkungen der Leitzinssenkungen europäischer Notenbanken am Renten-markt unterminiert die Induzierung der notwendigen Investitionstätigkeit, die zu großen Teilen kapitalmarktabhängig ist. Eine Fortsetzung dieser Entwicklung verschärft die Kosten der Staatsfinanzierung in europäischen Ländern.

Die zuletzt erfolgte Anpassung der inter-nationalen Portfolien zu Gunsten Europas dürfte anhalten und unterstützt den Euro. Es handelt sich jedoch um eine nicht dauerhaft extrapolierbare Entwicklung, da die Portfolio-anpassung ein temporäres Phänomen ist. Sollten das UK und Frankreich zudem weiter den Versuch machen, den von Trump initiierten Friedensprozess im Ukraine-Konflikt zu konterkarieren, könnte sich die Stärke und Widerstandskraft des Euros schnell verflüchtigen, da die Fundamentaldaten faktisch keine dauerhafte Neubewertung des Euros auf hohem Niveau zulassen.

Herzlichst Ihr

Hartmut Leinweber