Marktbericht: Q3 2024

Maßvolle globale Konjunkturdynamik – Beginn der Zinssenkungspolitik

Das 3. Quartal 2024 erlebte eine maßvolle Konjunkturdynamik in der Weltwirtschaft. Die Geopolitik wirkte sich durch Eskalationen und verschärfte Sanktionsregime belastend aus. Die Eskalationen im Ukraine- (Waffen-gattungen, Kursk) und Nahost-Konflikt (Libanon) setzten sich im 3. Quartal fort. Geopolitik bleibt ein wesentlicher Aspekt für die Zurückhaltung der Wirtschaftssubjekte weltweit.

Der Internationale Währungsfonds bestätigte im Juli 2024 die Wachstumsprognose gegenüber der April-Prognose für das Wirtschaftswachstum der Weltwirtschaft im laufenden Jahr bei 3,2 % (2023: 3,3 %). Das Wachstum bleibt laut IWF global ungleich verteilt. Industrieländer werden laut aktueller IWF-Prognose 2024 um 1,7 % zulegen, während die aufstrebenden Länder die Wirtschaftsleistung um 4,3 % ausweiten werden.

Der so genannte Globale Süden bleibt der Taktgeber und Stabilisator der Weltwirtschaft. Innerhalb des Globalen Südens ist Asien bezüglich der Wirtschaftsentwicklung domi-nant. Die IWF-Prognose für den asiatischen Raum liegt bei 5,4 %.

Innerhalb der großen Industrienationen kam es im 3. Quartal 2024 zu geringfügigen Verschiebungen, die grundsätzlich die konjunkturelle Schwäche Europas bestä-tigten. Die BIP-Prognose des IWF für die USA wurde gegenüber der April-Prognose gering-fügig von 2,7 % auf 2,6 % reduziert, während die Prognose für die Eurozone von 0,8 % auf 0,9 % erhöht wurde. Deutschlands bleibt mit 0,2 % Wachstum das Schlusslicht der westlichen Welt. Unter Zugrundelegung der aktuellen Einkaufsmanagerindices als Bewer-tungsmaßstab ergibt sich zum Ende des Quartals ein heterogenes Bild zu Lasten Kontinentaleuropas. Die USA führen mit 55,4 Zählern vor Großbritannien mit 52,9 Punkten, Japan mit 52,5 Zählern und der Eurozone mit 48,9 Punkten (Deutschland 47,2). Unter 50 bedeutet negatives Wachstum.

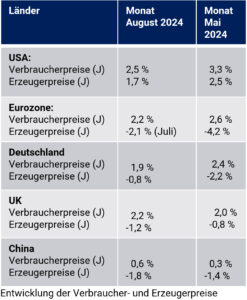

Die Inflationsentwicklungen lieferten in Q3 mit Ausnahme Japans überwiegend Entspan-nungssignale. Wesentlicher Hintergrund war der sinkende Ölpreis.

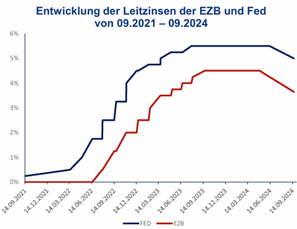

Nicht zuletzt haben die Zentralbanken umgeschwenkt und mit Zinssenkungen in der Eurozone, den USA und im UK. Die EZB senkte den Leitzins im September von zuvor 4,25 % auf 3,65 % agiert. Die Federal Reserve startete den Zinssenkungszyklus mit einer Reduktion um 0,50 % auf ein Zielband der Fed Funds Rate bei 4,75 %-5,00 %.

Fazit: Die Weltwirtschaft hält trotz Krisenherden das Niveau der Dynamik. Die Homogenität zwischen den Wirtschafts-räumen des Westens und des Globalen Südens im Konjunkturverlauf wird fragmentierter und verringert sich strukturell. Während sich der „Globale Süden“ untereinander weiter globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, läuft der „Westen“ das Risiko durch Abgrenzungspolitik gegenüber China und Russland unter-proportional zu wachsen.

Der Finanzmarkt und die Wirtschaft

An den Finanzmärkten ergab sich im Sommerquartal nach dem kurzfristigen Einbruch Anfang August eine ausgeprägte Risikobereitschaft. Entscheidende Faktoren waren fallende Inflationsentwicklungen in Europa und den USA, die zu Zinssenkungen und Zinssenkungserwartungen führten. Weder das konjunkturelle Umfeld noch die geopolitische Lage lieferten entscheidende positive Impulse.

Aktienmärkte: Viele neue Rekordstände im laufenden Quartal

Die Vorteile des US-Wirtschaftsraums gegenüber Europa bezüglich der Themen Innovationspolitik, Regulatorik, Energiepolitik, Steuerpolitik und Subventionspolitik wirkten und wirken an den Märkten grundsätzlich zu Gunsten der Allokation in US-Werte. Der Beginn der US-Zinssenkungspolitik Mitte September als auch schwache Inflationsdaten sorgten für einen freundlichen Quartals-schluss.

Die Schwäche an Chinas Aktienmarkt (CSI 300) war bis zum 23. September ausgeprägt. Mit den dann folgenden Ankündigungen eines umfassenden Wirtschaftsprogramms (Zins-senkungen, massive Wirtschaftsmaßnahmen, Deregulierung) ging es in der letzten Quartalswoche bis zum Ultimo um 25 % in die Höhe (Höchststand seit Mai 2023). Von dieser Entwicklung in Festlandchina profitierte auch der Aktienmarkt Hongkongs. Der Hangseng Index legte in der letzten Berichtswoche um 15,8 % zu.

Indien lebt eine politische Ambivalenz zwischen dem Westen und Osten und ist bisher nicht von politisch motivierter Kapitalallokation seitens des Westens betroffen. Indiens Wirtschaft liefert ein starkes Wachstumsbild bei sinkender Inflation. Indiens Sensex Aktienmarktindex stieg um 6,66 %.

Fazit: Der Aufwärtsmodus an den Aktienmärkten gewann im 3. Quartal 2024 ex Japan an Dynamik. Zinssenkungen und Zinssenkungserwartungen in der westlichen Hemisphäre ex Japan basierend auf unerwartet stark rückläufigen Inflationstrends einerseits und das massive Wirtschaftspaket Chinas andererseits trugen die positiven Entwicklungen nach der temporären Schwäche Anfang August ausgehend von Japan.

Rentenmärkte: Rückläufige Renditen im Quartalsverlauf

Die Rentenmärkte der USA und Europas zeigten sich im Verlauf des Quartals in freundlicher Verfassung. Auch an Japans Rentenmärkte ergibt trotz zarter Anhebung des Leitzinses auf 0,25 % eine Entspannung.

FED, EZB und auch die Bank von England haben erstmals seit langem die Zinsen wieder gesenkt.

Das zu größten Teilen entspanntere Inflations-szenario insbesondere in der westlichen Welt, wirkte sich nahezu durchgehend unter-stützend für die Rentenmärkte aus.

So wurden die Renditespitzen für 10-jährige US-Staatspapiere am 1. Juli mit 4,49 % markiert. Die tiefste Rendite wurde am 16. September bei 3,62 % verzeichnet (Stand 30. September 3,76 %).

Die 10-jährige Bundesanleihe markierte am 1. Juli mit 2,61 % den Renditehöchststand des

Quartals, um dann einen Renditetiefststand am 11. September bei 2,09 % zu erreichen (Stand 30. September 2024 2,14 %).

Im Quartalsvergleich kam es zu Rückgängen der Renditen in den USA (-0,63 %), in Deutschland (-0,35 %), in Großbritannien (-0,14 %), in Japan (-0,19 %) und in China (-0,03 %).

Fazit: Leichte Verbesserungen in der Dynamik der Weltwirtschaft als auch stärkere Inflationsrückgänge lieferten Steilvorlagen für freundliche Rentenmärkte. Diese Tendenzen sollten sich im 4. Quartal zunächst bis zu den US-Präsidentschaftswahlen fortsetzen.

Herzlichst Ihr

Hartmut Leinweber

Jetzt unseren Marktbericht (Q3/2024) kostenfrei downloaden Marktbericht_Q3_2024!

Wichtiger rechtlicher Hinweis

Bildquellen/Copyright: freepik.com3